Navodila za izpolnjevanje obračuna davčnih odtegljajev (REK-O obrazec) - 3. verzija (december 2022)

12. 1. 2023

1.Splošna navodila

Podatke na način, določen s tem navodilom, predložijo davčnemu organu prek sistema eDavki vsi zavezanci za davek, ki so plačniki davka in izplačujejo dohodke, od katerih se obračuna davčni odtegljaj in/ali prispevki za socialno varnost (v nadaljnjem besedilu: zavezanci). Podatke na enak način predložijo tudi delodajalci, ki niso plačniki davka v skladu z 58. členom Zakona o davčnem postopku – ZDavP-2 in so zavezanci za prispevke delodajalca.

Obračun davčnega odtegljaja (v nadaljevanju REK obrazec) je sestavljen iz zbirnega dela in individualnih podatkov po posameznem prejemniku dohodka (individualni REK obrazec, v nadaljevanju iREK obrazec).

Rok za predložitev REK obrazca je najkasneje na dan izplačila dohodka, pri plačilu prispevkov, ki ni vezano na izplačilo dohodka (primeroma plačilo pavšalnega prispevka, plačilo prispevkov delodajalcev, ki niso plačniki davka) pa najpozneje do 15. v mesecu za pretekli mesec.

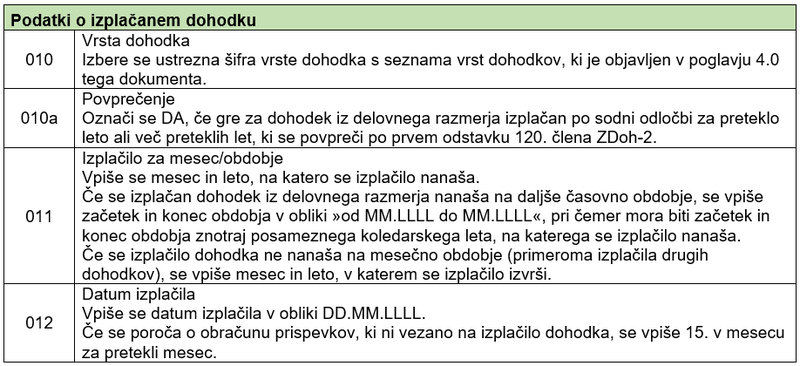

Davčnemu organu se za vsak izplačan dohodek, po vrstah dohodkov, ki so določeni v seznamu vrst dohodkov, predloži samostojen REK obrazec, tudi če so različni dohodki izplačani istočasno. Seznam vrst dohodkov je objavljen v tem navodilu v poglavju 4.0.

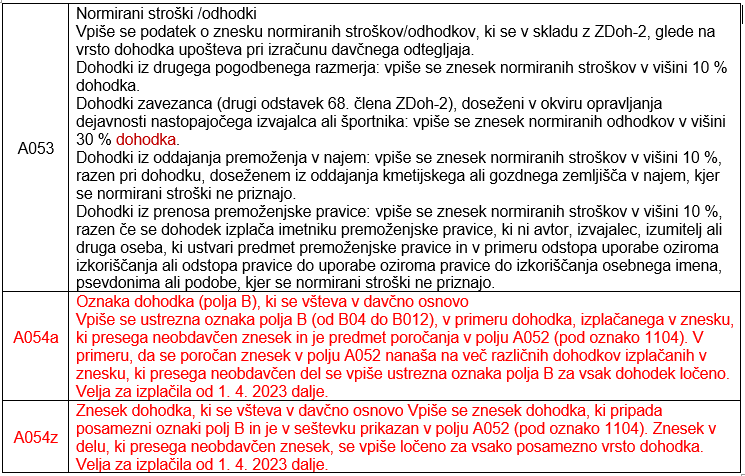

Velja za izplačila do 31. 3. 2023

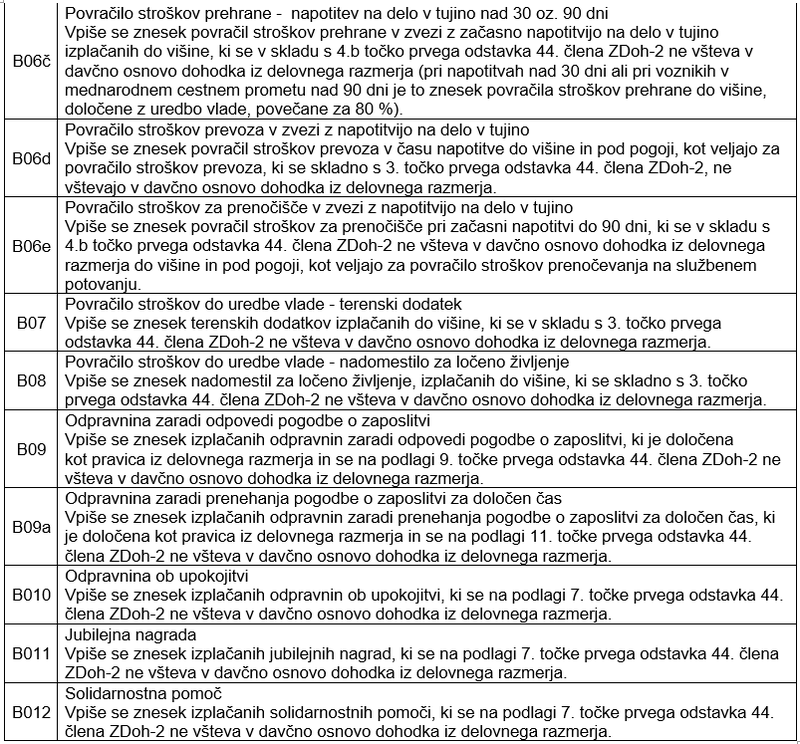

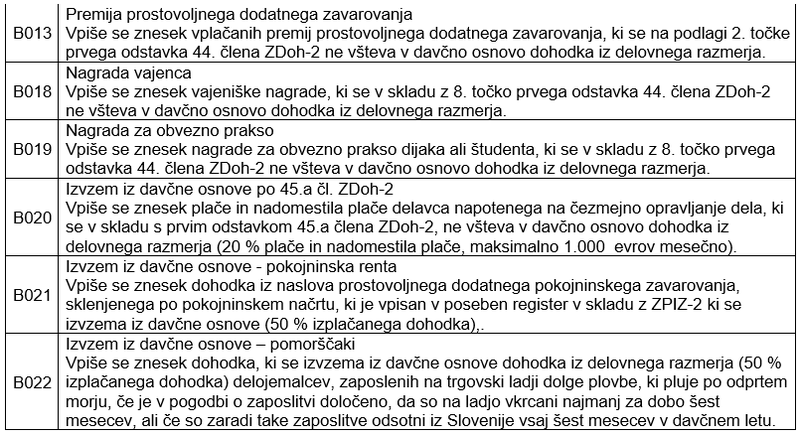

Predlaganje samostojnega REK obrazca je obvezno tudi za posamezni dohodek iz polj B04 do B012 in B020, ki ni samostojna vrsta dohodka po seznamu vrst dohodkov, če je izplačan hkrati z drugim tovrstnim dohodkom v znesku, ki presega znesek, ki se ne všteva v davčno osnovo dohodka iz delovnega razmerja (primer: če delodajalec izplačuje povračilo stroškov prehrane v znesku, ki presega neobdavčen del in hkrati izplačuje tudi povračilo stroškov prevoza na delo mora o tem dohodku poročati na ločenem REK obrazcu).

Velja za izplačila od 1. 4. 2023 dalje:

Za izplačila posameznega dohodka iz polj B04 do B012, če je izplačan hkrati z drugim tovrstnim dohodkom v znesku, ki presega znesek, ki se ne všteva v davčno osnovo dohodka iz delovnega razmerja od 1. 4. 2023 dalje se podatke o vrsti povračila (dohodka) na katerega se nanaša izplačan dohodek vpiše v polje A054a in A054z ter ločeno predlaganje REK obrazcev ni potrebno.

Posamezni zneski se vpisujejo v evrih, zaokroženi na dve decimalni mesti.

V stolpec "obračunani" se vpišejo podatki o celotnem znesku obračunanih prispevkov, v stolpec "za plačilo" pa le znesek prispevkov, ki se, upoštevajoč določbe materialne zakonodaje o oprostitvah plačila, tudi plačajo.

1.1 Navodila za predložitev REK-O obrazca

Obračun davčnega odtegljaja (v nadaljevanju REK-O obrazec) se uporablja od 1. 1. 2023 dalje in nadomešča naslednje obračune davčnega odtegljaja (veljavne do 31. 12. 2022); REK-1 obrazec, REK-1-a obrazec, REK-1f obrazec, REK-2 obrazec in obrazec PNIPD. REK-O se uporablja za izplačila dohodkov od 1. 1. 2023 dalje, pri čemer se za dohodke iz delovnega razmerja, ki jih izplačuje delodajalec fizična oseba uporablja za izplačila dohodkov, ki se nanašajo na obdobje od 1. 1. 2023 dalje.

REK-O obrazec je sestavljen iz zbirnega dela, ki je seštevek davčnih obveznosti in individualnih podatkov po posameznem prejemniku dohodka (iREK obrazec). Obrazec je objavljen v Prilogi 1 Pravilnika o vsebini in obliki obračuna davčnih odtegljajev (Uradni list RS, št 60/22 in 96/22).

Zavezanci prikažejo podatke o izplačanih dohodkih, ki se vštevajo v davčno osnovo in od katerih se skladno z Zakonom o dohodnini – ZDoh-2 izračuna, odtegne in plača davčni odtegljaj (ne predlagajo pa podatkov za izplačane dohodke, če so ti oproščeni plačila dohodnine po določbah 20. - 32. člena ZDoh-2).

Zavezanec predloži podatke tudi za izplačane dohodke, od katerih se ob izplačilu v skladu z ZDoh-2 in ZDavP-2 ne odtegne in plača davčni odtegljaj, če se ti dohodki vštevajo v letno davčno osnovo po ZDoh-2 kot so primeroma dohodki za opravljeno študentsko delo do 400 evrov in dohodki, od katerih se davčni odtegljaj v skladu z 282. členom ZDavP-2 ne odtegne in ne plača, če izračunani znesek akontacije dohodnine ne presega 20 evrov.

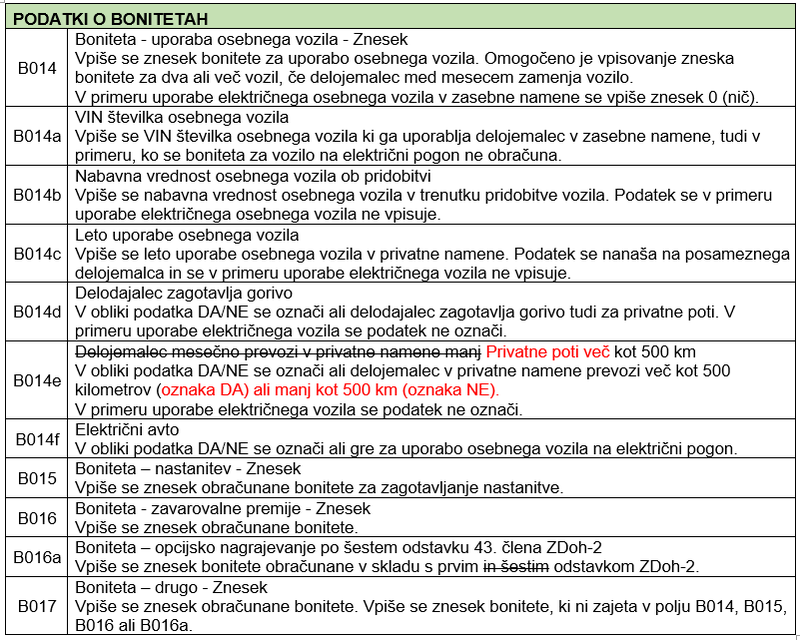

Zavezanec, ki je delodajalec, predloži podatke tudi o povračilih stroškov in drugih dohodkih iz delovnega razmerja, ki se do višine, določene v Uredbi o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja, ne vštevajo v davčno osnovo. Ne poroča se o dohodkih, ki v opisu posameznega polja B niso opredeljeni (primeroma: dohodki oproščeni plačila dohodnine, bonitete, ki se ne vštevajo v davčno osnovo dohodka, povračila stroškov po 108. členu ZDoh-2, povračila materialnih stroškov, ipd.).

Zavezanec predloži podatke tudi za izplačane obresti in dividende rezidentom, ki uveljavljajo oprostitev plačila davčnega odtegljaja na podlagi mednarodne pogodbe.

Zavezanec, ki izplača dohodek iz delovnega razmerja na podlagi sodbe sodišča mora predložiti ločen REK-O obrazec za izplačane dohodke, ki se povprečijo po prvem odstavku 120. člena ZDoh-2 (dohodek iz delovnega razmerja, izplačan na podlagi sodne odločbe za preteklo leto ali več preteklih let) in dohodke, za katere se določba prvega odstavka 120. člena ZDoh-2 ne uporablja.

Podatke predloži tudi verska skupnost ali njen del, kadar izračunava akontacijo dohodnine od dohodka verskih delavcev iz četrtega odstavka 38. člena ZDoh-2, in sicer do 15. v mesecu za pretekli mesec.

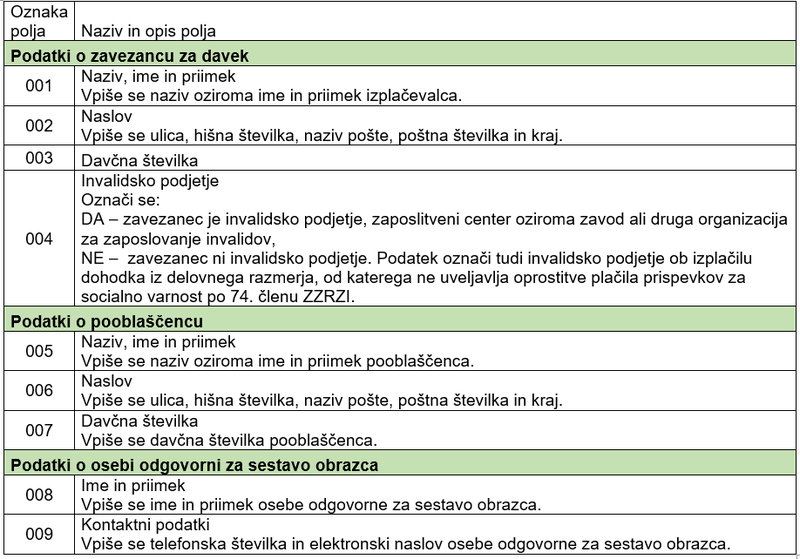

Invalidska podjetja, ki v skladu s 74. členom Zakona o zaposlitveni rehabilitaciji in zaposlovanju invalidov - ZZRZI uveljavljajo oprostitev plačila prispevkov za socialno varnost na REK-O obrazcu v polju 004 označijo Invalidsko podjetje DA. Za izplačila dohodka, kjer se oprostitev plačila prispevkov po 74. členu ne sme uveljavljati polja 004 ne označijo (primeroma izplačilo dohodka iz delovnega razmerja neinvalidnemu delavcu, ki presega trikratnik minimalne plače, izplačilo dohodka neinvalidnemu delavcu v podjetju ki oprostitev plačila prispevkov lahko uveljavlja samo za zaposlene invalidne delavce).

Invalidska podjetja, ki so v skladu z določbo 74. člena ZZRZI oproščena plačila prispevkov samo za zaposlene invalide, predložijo REK-O obrazec ločeno za zaposlene invalide in ločeno za ostale zaposlene. Smiselno enako velja za primere izplačila dohodkov neivalidnemu delavcu, če dohodek preseže trikratnik minimalne plače (predložitev REK-O obrazca ločeno za del dohodkov do trikratnika minimalne plače in ločeno za dohodke, ki presegajo trikratnik minimalne plače).

1.2 Navodila za predložitev REK-1b obrazca

Obračun davčnih odtegljajev od pokojnin, nadomestil in drugih dohodkov, ki se izplačujejo po predpisih obveznega socialnega zavarovanja (v nadaljevanju REK-1b obrazec), je objavljen v Prilogi 2 Pravilnika o vsebini in obliki obračuna davčnih odtegljajev.

Na REK-1b obrazcu podatke davčnemu organu dostavijo izplačevalci pokojnin, nadomestil plač, drugih nadomestil in drugih dohodkov, izplačanih po predpisih obveznega socialnega zavarovanja ter poklicnega zavarovanja (Ministrstvo za delo, družino, socialne zadeve in enake možnosti, Ministrstvo za zdravje, Ministrstvo za obrambo, Zavod za pokojninsko in invalidsko zavarovanje Slovenije, Zavod za zdravstveno zavarovanje Slovenije, Zavod Republike Slovenije za zaposlovanje, občine, Javni štipendijski, razvojni, invalidski in preživninski sklad Republike Slovenije, Kapitalska družba pokojninskega in invalidskega zavarovanja, d.d., in drugi), če dohodke izplačujejo upravičencem neposredno (ne pa tudi v primeru, ko izplačevalcem - delodajalcem le povrnejo že izplačana nadomestila).

Zavezanci (predhodno navedeni izplačevalci) vpišejo podatke po vrstah, osnovah in stopnjah v skladu s predpisi in posebnim dogovorom s Finančno upravo RS. Za izpolnjevanje podatkov o zavezancu, pooblaščencu in prejemniku dohodka se smiselno uporabljata točki 2 in 3 teh navodil.

2.0 Opis podatkov zbirnega REK-O obrazca

Podatki o znesku davčnega odtegljaja in prispevkov za socialno varnost v zbirnem delu REK-O obrazca predstavljajo seštevek teh dajatev, izračunanih na predloženih iREK obrazcih.

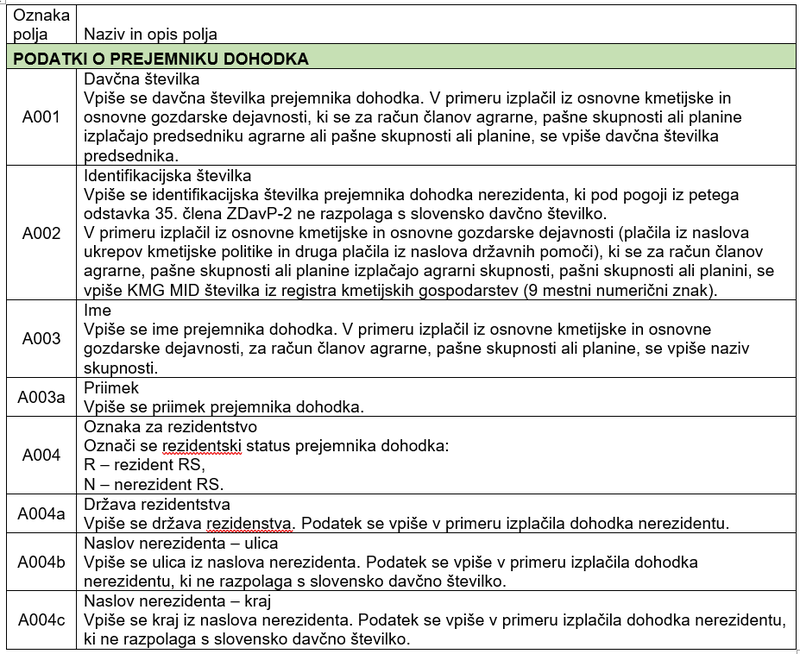

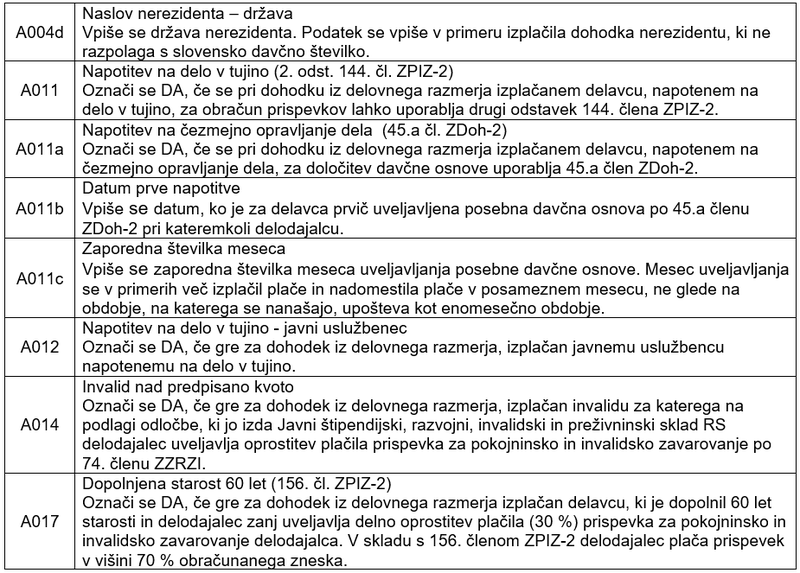

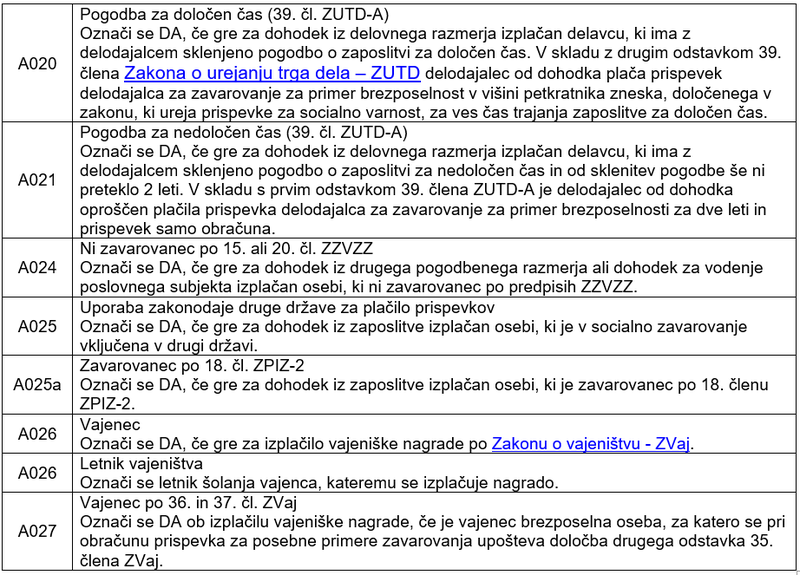

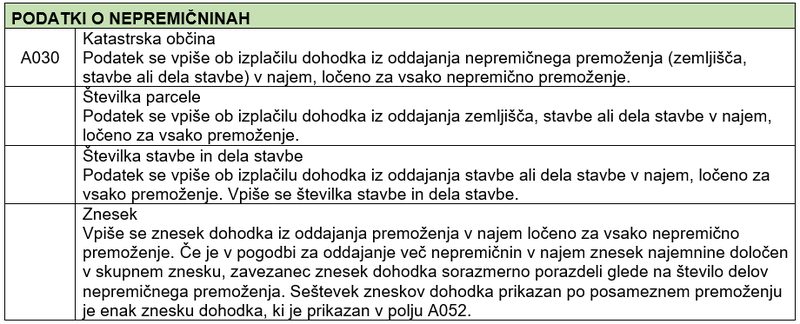

3.0 Opis podatkov IREK obrazca

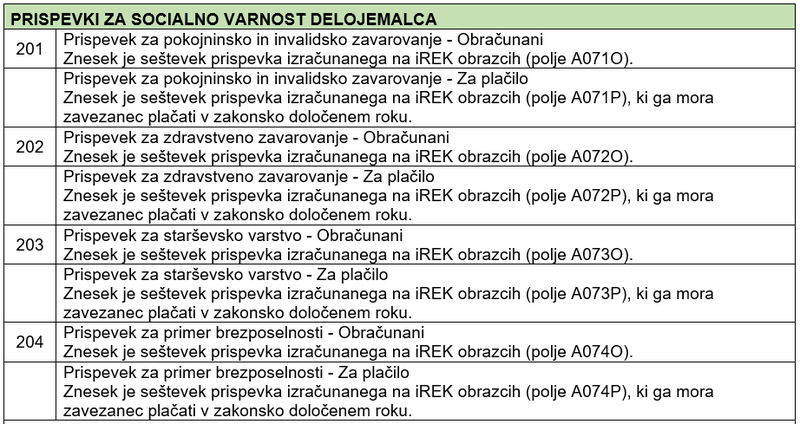

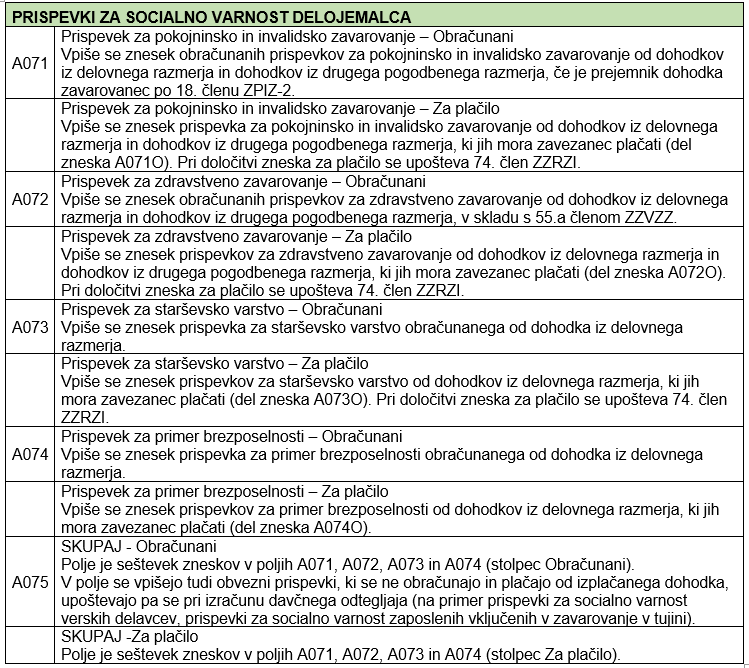

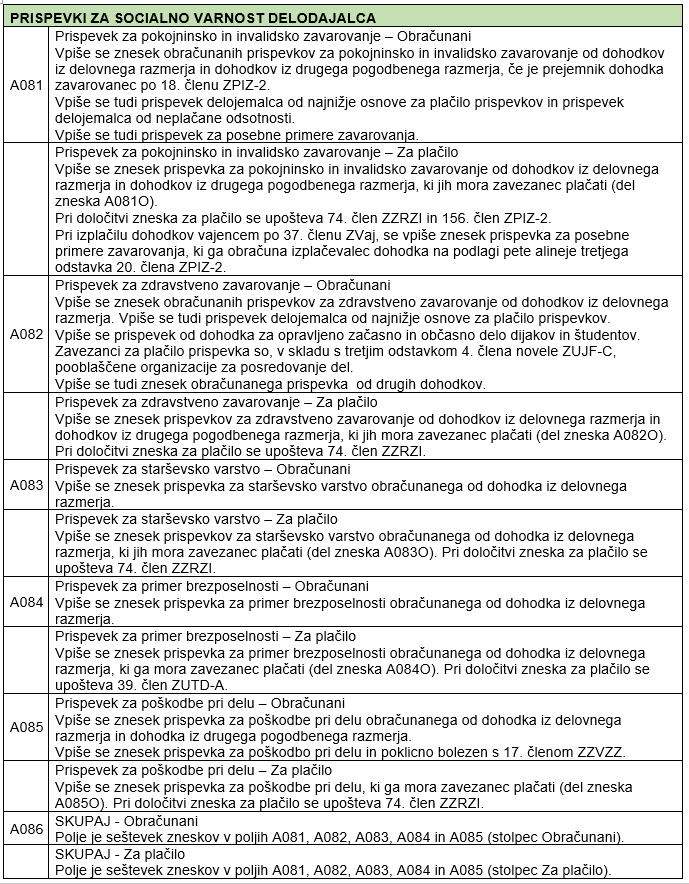

Prispevki za socialno varnost – splošna pojasnila

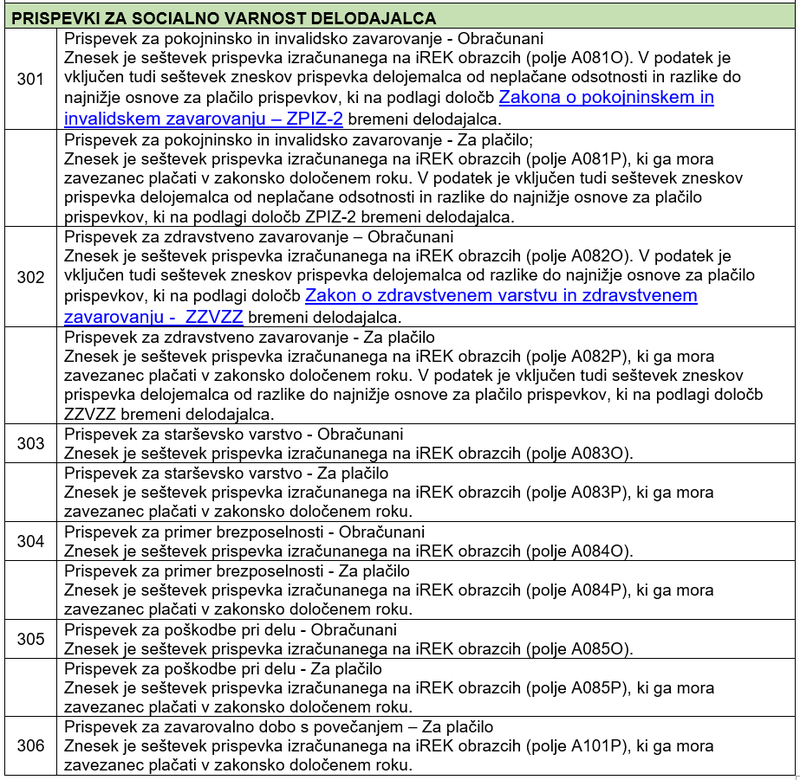

V stolpec »obračunani« se vpišejo zneski prispevkov, ki jih delodajalec obračuna od osnove za obračun prispevkov (seštevek obračunanih prispevkov, ki jih mora delodajalec tudi dejansko plačati in obračunanih prispevkov, ki jih delodajalcu ob upoštevanju predpisov o oproščenih prispevkih, ni potrebno plačati). V stolpec »za plačilo« pa se vpišejo zneski prispevkov, ki jih mora delodajalec dejansko plačati (obračunani znesek prispevkov zmanjšan za znesek prispevkov oproščenih plačila).

Prispevki se obračunajo po stopnjah, ki veljajo na dan nastanka davčne obveznosti (izplačila dohodka).

Invalidska podjetja ob izpolnjevanju pogojev iz 74. člena ZZRZI (oznaka v polju 004 zbirnega dela REK-O obrazca) prispevke za pokojninsko in invalidsko zavarovanje, za zdravstveno zavarovanje in za starševsko varstvo samo obračunajo, vendar jih ne plačajo in jih kot odstopljena sredstva porabijo za svoj materialni razvoj. Prikažejo jih samo v stolpcu "obračunani". Invalidska podjetja obračunajo in dejansko plačajo prispevek za primer brezposelnosti.

Prispevki za socialno varnost delojemalca: vpiše se znesek prispevkov, ki bremeni delojemalca, tudi prispevki od dohodkov iz drugega pogodbenega razmerja, od katerih se, skladno s posebnimi predpisi, obračunajo in plačajo obvezni prispevki za socialno varnost.

Prispevki za socialno varnost delojemalca, za katere je, skladno z zakonom, zavezanec delodajalec (prispevek za pokojninsko in invalidsko zavarovanje in prispevek za zdravstveno zavarovanje od zneska razlike do najnižje osnove za izračun prispevkov ter prispevek za pokojninsko in invalidsko zavarovanje od neplačane odsotnosti) se vpišejo v polja Prispevki za socialno varnost delodajalca.

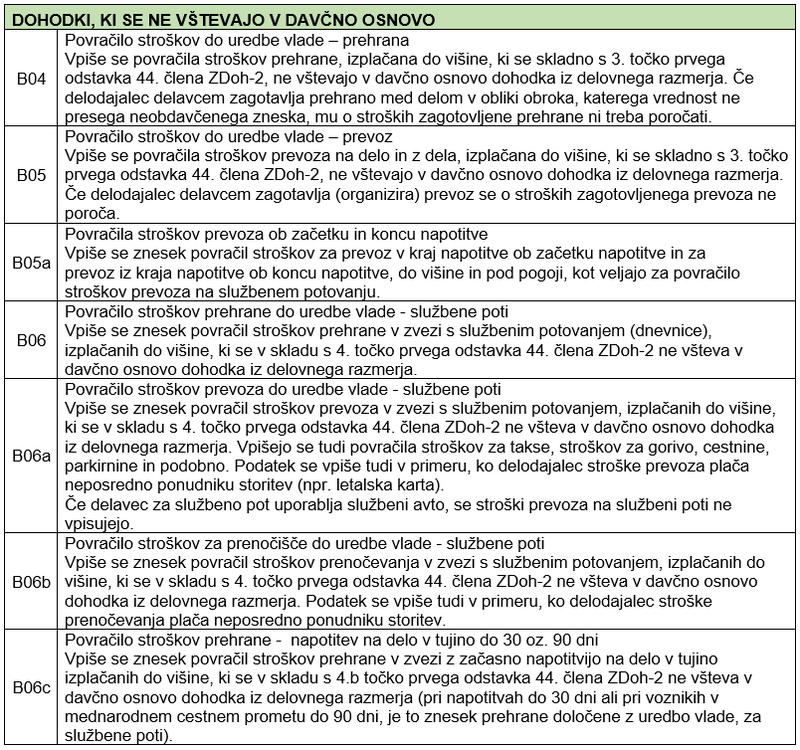

Dohodki, ki se ne vštevajo v davčno osnovo – splošna pojasnila

Povračila stroškov in drugi dohodki iz delovnega razmerja, ki se do zneska določenega v Uredbi o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja ne vštevajo v davčno osnovo dohodka iz delovnega razmerja se vpišejo v ustrezna polja B, pri čemer se v primeru izplačila nad neobdavčenim zneskom, razlika, ki se všteva v davčno osnovo dohodka iz delovnega razmerja vpiše v polje A052.

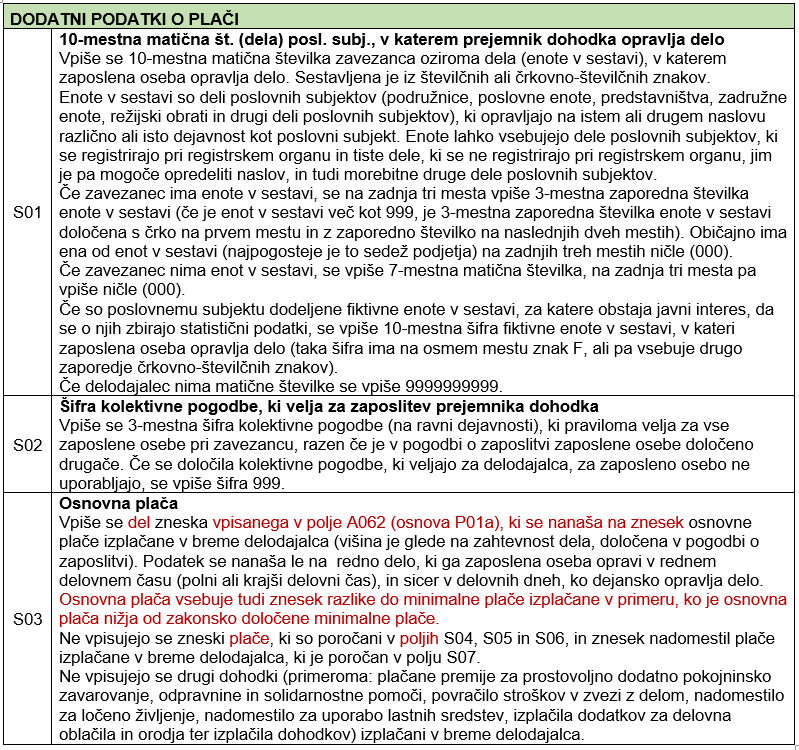

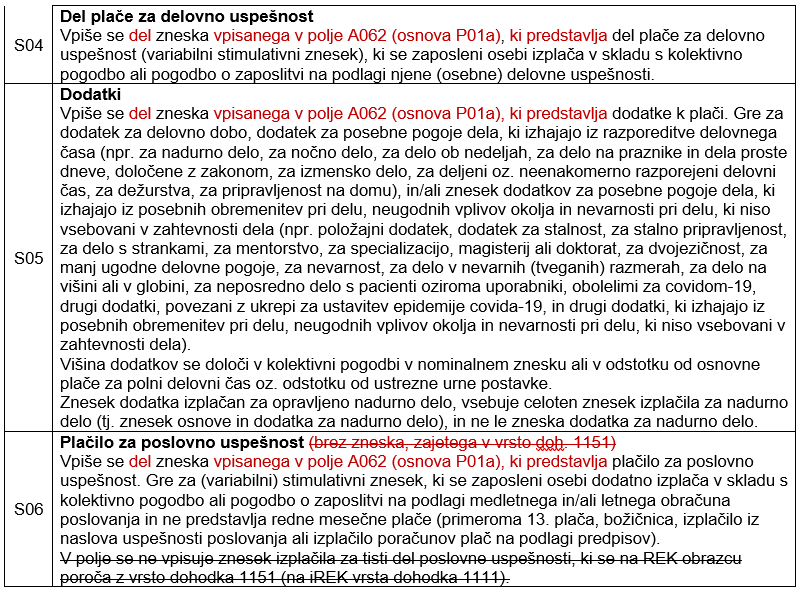

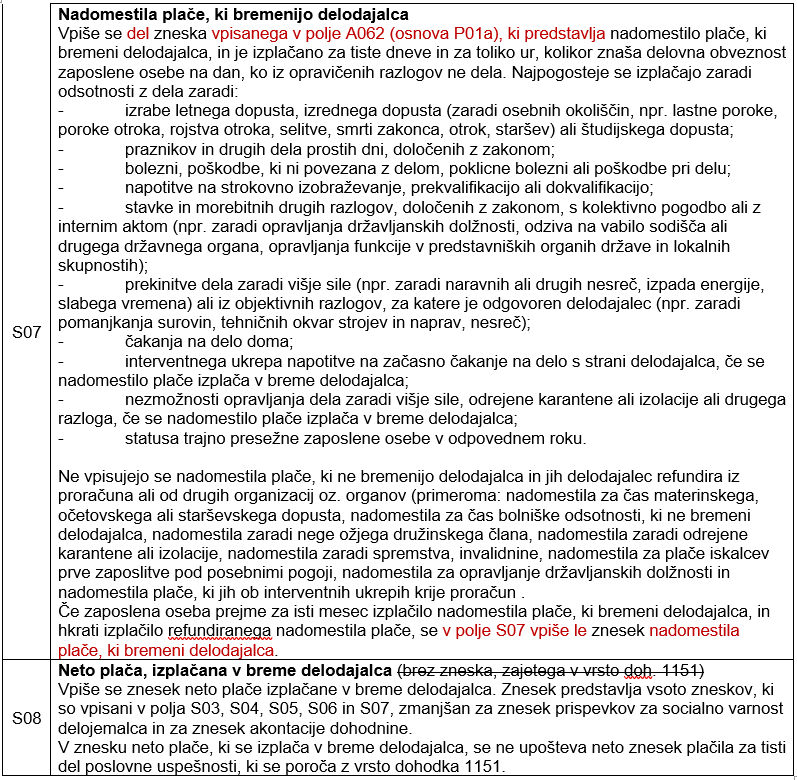

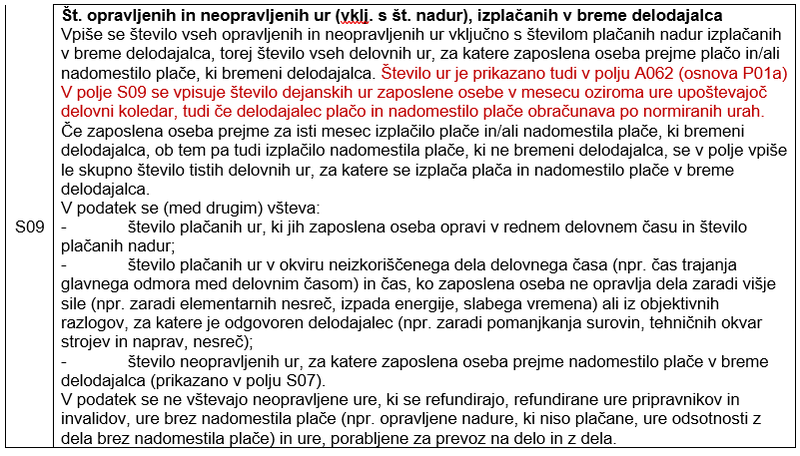

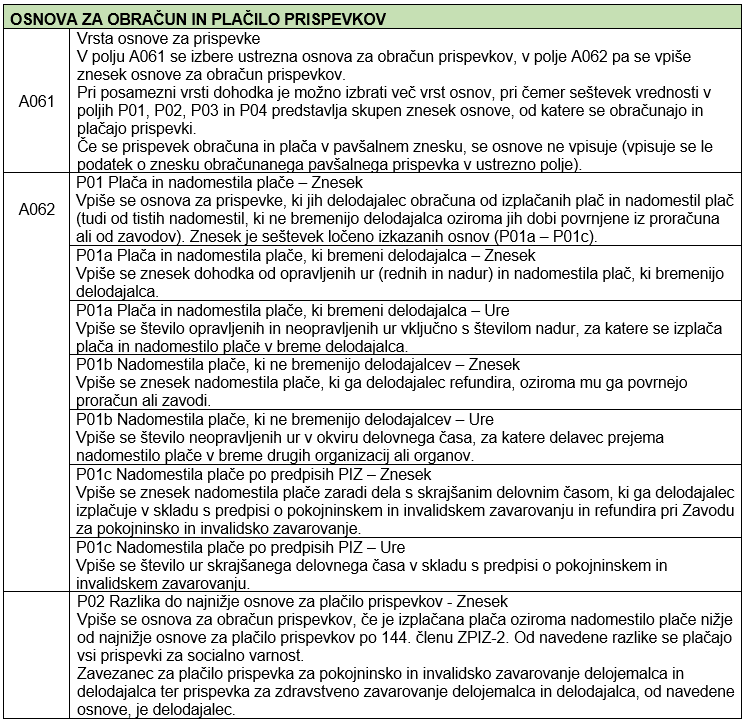

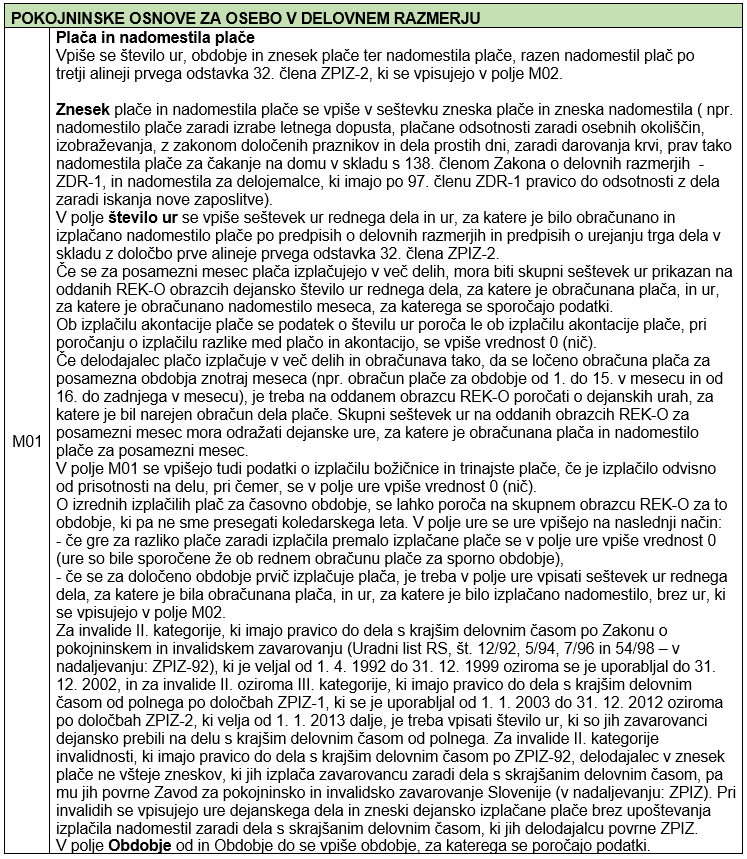

Dodatni podatki o plači se izpolnjujejo le za izplačane plače in nadomestila plač, ki bremenijo delodajalca in so vključena v podatek v polju A061 in A062 z navedbo osnove P01a.